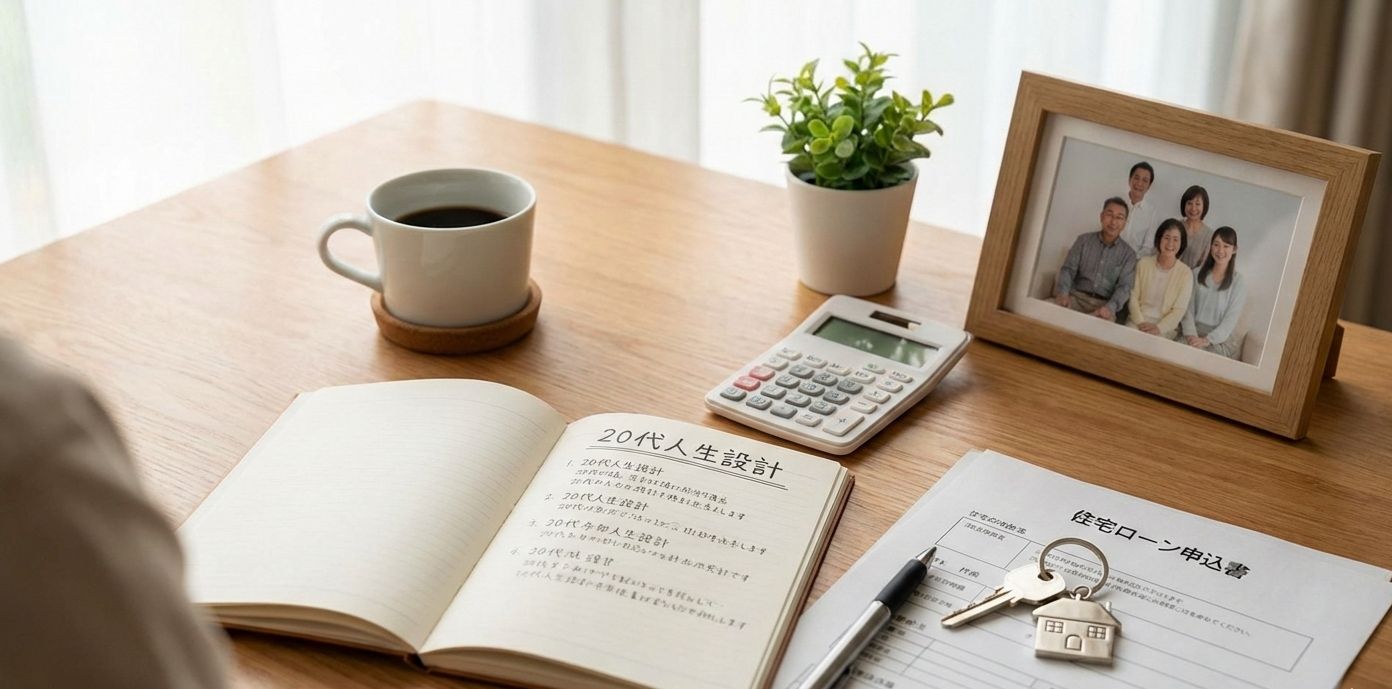

はじめに:驚きと葛藤の「20歳での 住宅ローン 」という選択

「20歳で家を建てた」と言うと、決まって「え、どういうこと」と驚かれます。無理もありません。私も当時、そんな展開になるとは夢にも思っていませんでしたから。

高校卒業後、すぐに就職したごく普通の若者である私が、なぜ30年ものローンを背負って一戸建てを建てることになったのか?それは、自分の意思だけではなく、「家族の切実な事情」が深く関わっていたからです。この大きな決断の裏には、親の融資の問題や、若さゆえの審査の壁、そして何よりも「家族の生活を守りたい」という強い想いがありました。

なぜ、若くて収入の少ない私が借り入れを組まざるを得なかったのか? 勤続年数1年ちょっとで、どうやって金融機関の審査を突破したのか? 若くして家を持つことで得られた大きな価値と、失った「自由」のリアル。

この記事では、私が経験した 20歳のローン組み入れのすべてを、包み隠さずお話しします。

第1章:20歳での 住宅ローン が 浮上した「家族の切実なきっかけ」

きっかけは、長年住んでいた築年数の古いアパートと「親の将来」への不安

家族で長年住んでいたアパートは、家賃を払い続けても何も残りませんし、いつかは引っ越さなければなりません。また、いつ大きな地震が来るかわからない状況で、耐震性への懸念が常にありました。

当時、親はまだ40代後半で元気で、健康上の問題は特にありませんでした。アパートの階段も家の中の段差も、平気で上り下りしていました。ただ、問題はアパートの構造的な不安と、将来に対する懸念だったんです。

- 構造的な不安: 築年数の古いアパートは、いつ大きな地震が来るか分からない状況で、耐震性への懸念が常にありました。

- 将来への備え: 親がまだ元気なうちに、「将来的に安心できる家」を確保しておきたいという想いがありました。特に、アパート特有の冬の底冷えや、隣人への騒音の気遣いもストレスでした。

家族の安心できる暮らしのためには、この家を出て、新しく安全な家を建てるしかない、という認識は一致していました。

親名義での融資が「否決」だった現実

最初に考えたのは、当然、親名義で融資を受けることでした。当時、父は40代後半でしたし、まだ働いていましたが、金融機関に相談に行った結果、非常に厳しい現実を突きつけられます。

主な理由は二つ。これは、私たち家族の「夢を阻む壁」でした。

- 年齢の壁: 借り入れは完済時の年齢上限があります。親はまだ40代後半で「若い」と思われがちですが、長期の35年ローンを組むとなると、完済時が80歳を超えてしまう計算になってしまいます。期間が短くなればなるほど、月々の返済額が跳ね上がり、現実的に返済が不可能になってしまう。

- 収入の壁: 親の収入が個人事業によるもので、金融機関が求める「安定した継続収入」として、長期の融資の返済能力を証明することができませんでした。。

何軒かの金融機関を回り、いくつもの「ご期待に沿えません」という言葉を聞きました。家族全員が目の前が真っ暗になり、「もう家を建てるのは無理かもしれない」と諦めかけました。

最後の選択肢として「私名義」の 住宅ローン が浮上するまで

親名義での 融資がすべて不可能になったとき、不動産会社やハウスメーカーの担当者が、最後に提案してくれたのが、「お子さん、つまり私名義で住宅ローンを組む」という選択肢でした。

正直、最初に聞いたときは「まさか、私が?」と戸惑いを通り越して呆然としました。

- まだ20歳

- 高卒で、社会人2年目のひよっこ。

- 借金なんてしたことないのに、いきなり数千万円の長期ローン。

知識も経験もない、社会人としてまだ基礎を固めている最中の私が、そんな途方もない責任を背負うなんて、信じられませんでした。

しかし、冷静に考えると、他に方法はありませんでした。家族全員がこのまま老朽化した家に住み続けるか、それとも若さという「将来性」を盾に私がローン を組むか。

「家族のためだから」。この一言が、私の背中を強く押しました。親と家族の生活を守るための「最終手段」として、私は腹を決め、20歳、ローンを組むという道を選びました。

第2章:高卒・社会人2年目! 住宅ローン 「審査の壁」をどう乗り越えたか?

私に最大の難関は、勤続年数が1年ちょっとという、非常に不利な条件が重なっていました。この難関をどう突破したのか、当時のリアルをお話しします。

住宅ローン 審査で金融機関がチェックする3つの壁(20代向け)

借り入れの審査では、年齢に関わらず以下の3点が厳しく見られますが、若年層や勤続年数が短い場合は特に厳しくなります。

- 安定した収入(返済能力):勤続年数が短くても、会社の規模や将来性から継続的な収入が見込めるか。

- 勤続年数: 住宅ローン において最も重視される形式的な要件の一つ。

- 信用情報: 過去の支払い履歴に問題はないか。若すぎる私は、むしろ信用実績が浅いという点で不利でした。

当時の私の状況は、「勤続年数の壁」が最も高かった。多くの大手銀行の窓口では、「申し訳ありませんが、勤続年数1年では受け付けられません」と、話すら聞いてもらえないことが多かったんです。

住宅ローン 審査を突破するための具体的戦略と「親子での名義分割」

知識のない私が審査を突破できたのは、親と、そして何より頼れるパートナー(不動産会社・ハウスメーカーの担当者)の存在があったからです。

1. 金融機関選びの戦略:「柔軟性」を持つところを探す

- 特定の地方銀行や信用金庫: 地方銀行の中には、地域での勤務や雇用を重視し、勤続年数が短くても「将来性」を考慮してくれるところがあります。私たちは、そういった地域密着型の金融機関に的を絞りました。

- 【フラット35】の検討: 民間の金融機関と住宅金融支援機構が提携する【フラット35】は、勤続年数などの形式的な条件が比較的緩やかです。これも有力な選択肢として検討しました。(外部リンク:住宅金融支援機構フラット35公式サイト)

とにかく、「勤続年数3年」という壁がない、あるいは柔軟に対応してくれる窓口を、片っ端から探しました。

2. 収入の安定性をアピールするための工夫

勤続年数が短い分、「この会社で長く働く」という強い意思と、「将来収入は増える」という根拠を示す必要がありました。

- 提出書類の徹底: 入社時の雇用契約書、会社の事業規模、そして可能であれば「昇給の見込み」に関する資料や、上司からの推薦文に近いものを補足資料として提出しました。

- 返済負担率の徹底的な抑制: 借りられる上限額は無視し、当時の手取り収入で無理なく返済できる額に抑えることを提案しました。金融機関に対し、「若くても、無謀な計画ではない」という安心感を与えることが重要でした。

3. 借り入れ条件の最終調整:私6割、父4割の「名義分割」

最終的に審査が通った金融機関からの条件が、私の勤続年数の短さと万が一のリスク分散を考慮し、「親子で連帯債務者となり、家の名義を分けること」でした。

具体的には、私が家の名義の6割、父が4割を所有する形です。融資自体は私名義で組みますが、親子で協力して返済し、親も名義の一部を持つことで、金融機関も安心しやすくなるという仕組みでしたでした。

30年ローン決定の瞬間と団信・金利の選択

いくつもの金融機関に断られ、心が折れそうになりながらも、なんとか審査を通過したときの安堵感は忘れられません。

最終的には、30年ローンが決定。契約書にサインするときは手が震えました。

【金利タイプの選択】

当時、金利は過去最低水準にあり、私たちはリスクを承知の上で変動金利を選択しました。これは、若いうちは繰り上げ返済の余地も大きく、当面の月々の返済額を抑えることを最優先したためです。金利上昇リスクは常にありますが、将来的に収入が増える可能性にかけての判断でした。

【団信への加入】

数千万円という金額を、自分の名前で融資を受けるという現実の重み。そして、私に万が一のことがあっても家族にローンの残債を残さないための 団信(団体信用生命保険)に加入しました。私は一般的な保障内容の団信に加入しましたが、この時初めて、「自分の命が、家族の家を守る責任を負った」のだと強く実感したのを覚えています。

第3章:20歳で長期返済を背負って「得られたもの」と「失ったもの」

世間で言われる持ち家のメリット・デメリットってありますよね。でも、20歳でを借り入れを背負うと、それ以上に、暮らしや生き方そのものに、もっとリアルで大きな影響が出たというのが正直なところです。

3-1. 20歳で持ち家を持った3つの大きなメリット

① 若いうちからの「強制的な資産形成」が始まった

以前住んでいたアパートの家賃は掛け捨てでしたが、今の支払い(ローン)は最終的に家という現物が残ります。さらに、20歳という若さでローンを組めたおかげで、最長の35年ローンを組んだとしても50代半ばには完済できる。老後の住居費の不安が早く解消されることは、大きな精神的安定につながっています。

【経済的メリットの具体例】

以前のアパートの家賃は月々7万円でしたが、現在のローン返済は月々6万円台に抑えています。これに固定資産税と修繕積立費を合計すると、月平均約8万円になりますが、家賃がそのまま消えていた過去に比べ、資産が残るという点で大きな差があります。

② 何物にも代えがたい「家族の安心」を支えられた

家を建てた最大の目的は、老朽化したかアパートからの脱却でした。

バリアフリーで、最新の耐震基準を満たした新居に移れたことで、家族は心から安心して暮らせるようになりました。冬の寒さに震えることもなく、地震のたびに不安になることも減りました。

お金では買えない、「家族の笑顔」と「安心感」を手に入れられたこと。これは、私が背負ったローンの重さを上回る、何よりも大きな価値だと断言できます。

③ 仕事と生活の「安定した基盤」を築けた

若いうちに住居が定まったことで、「どこに住むか」「いつまで賃貸でいるか」といった迷いが消えました。

地元に「根を張る」という安心感が生まれ、仕事や地域活動に集中しやすくなりました。生活基盤が安定していると、人は迷いが少なくなり、人生の目標に集中できることを実感しています。

3-2. 想像以上に大変だった3つのリアルなデメリットと後悔

一方で、若くして家を持ったことで、失ったもの、我慢せざるを得なかったこともたくさんあります。

① 「お金のプレッシャー」と「自由な生活の制限」

20代の収入で、長期の返済を続けるのは、想像以上に過酷です。

毎月のローン返済に加えて、年に数回やってくる固定資産税、火災保険の更新、そして将来を見据えた修繕費の積立。これら「持ち家特有の出費」が、常に家計に重くのしかかります。

友人が趣味や旅行に自由にお金を使っているのを見ると、正直羨ましく思うこともありました。

② 「身軽な生活」からの決別と将来の不安

私は、一人暮らしの経験がないまま、いきなり「持ち家」という大きな責任を背負いました。

- 「仕事に疲れたから、気分転換に都会に引っ越す」

- 「興味のある分野にキャリアチェンジするため、他県で転職する」

といった若者らしい身軽な選択肢は、事実上なくなりました。家という巨大な「錨(いかり)」を下ろしたことで、人生の自由な軌道修正が難しくなったんです。

もし万が一、家を手放す必要が出た場合も、売却や賃貸の手続き、そしてローン残債の処理など、膨大な手間とリスクが伴います。この「家」に縛られている感覚は、精神的な負担になっています。

③ 人生設計が「家ありき」に縛られてしまう不安

家の問題は、自分一人では終わりません。将来、結婚を考えたとき、この家がどうなるかという問題が必ず付きまといます。

- 相手がこの家に住むことを嫌がったら?

- 子どもが増えて、家が手狭になったら?

結婚、出産、転職といった人生の大きなイベントを考えるとき、常に「この家をどうするか」という制約が先に来てしまいます。自分のキャリアやライフプランが、「家」という物理的な制約によって狭まってしまうかもしれない、という不安は、今も私の心の中にあります。

第4章: 住宅ローン の 責任を背負っても後悔しない理由と価値

大変なこと、我慢したことは本当にたくさんありました。それでも、私はこの20歳での決断を後悔していません。

後悔を上回る「家族の笑顔」という名の価値

すべては、家族と一緒に安心して暮らせる家を持つためでした。

親が、バリアフリーの家で不安なく過ごし、冬の寒さに震えることもない。この家族の安心と笑顔を見られることが、私が背負ったローンの何倍もの価値があると感じています。若くして大きな責任を果たせたという事実は、何よりも私自身の誇りとなっています。

若いうちに得られた貴重な「学び」

この経験を通じて、私は他の同世代とは比べ物にならないほど、多くのことを学びました。

- お金の価値と向き合い方: 数千万円という借金を抱えることで、お金に対する意識が劇的に変わりました。「無駄遣いは絶対にしない」「計画的に貯蓄する」という習慣が強制的に身につきました。

- 社会の仕組みのリアル: 銀行、法律、税金、保険、不動産。大人たちが当たり前に考えている社会の仕組みを、若くして真剣に学び、向き合う必要がありました。これは、私の社会人としての基礎体力を格段に上げてくれました。

- 人間関係の重要性: 家は、私一人で建てたのではありません。親、不動産担当者、銀行員、大工さん。多くの人の知恵と協力があってこそ、家は完成します。この経験は、人とのつながりの大切さを教えてくれました。

私は、「親と同居の持ち家シングル」という、少し特殊なライフスタイルになりましたが、この生活を通じて得られた安心感と、若いうちに責任を果たしたという自信は、私の人生の大きな財産です。

第5章:【Q&A】20代で住宅ローンを組む人へ送る具体的なアドバイス

私の経験が、20代で借入を検討しているあなたの疑問や不安に少しでも答えることができれば幸いです。

Q1:20代でローンを組むのに一番重要なことは何ですか?

A:断言しますが、「安定した収入」と「無理のない返済負担率」です。

金融機関は、勤続年数が短いことよりも、「この人は30年、35年、安定して働き続けられるか?」を最も重視します。会社の規模や将来性、そして何よりも「借り入れ額が、手取りに対して余裕があるか」を見ています。

借りられる上限額ギリギリではなく、今の収入でも余裕で返せる額に抑える。これが、審査を通りやすくし、かつ、その後の生活を維持するための最大の鍵になります。審査に落ちても、絶対に無理な計画は立ててはいけません。

Q2:頭金はどれくらい必要でしたか?

A:私の場合は、家の価格に対する「頭金」はほとんど用意できませんでした。

ですが、頭金がゼロでも、「諸費用」は必ず現金で必要です。

- 登記費用

- 印紙代、銀行のローン手数料

- 火災保険料

これらは、住宅ローンに組み込めない場合が多く、物件価格にもよりますが、数百万円は必要です。私は親の貯金も借りて、この諸費用を工面しました。若いうちは、まずこの諸費用をどう準備するかを考えるべきです。

Q3:若くして家を建てるのに向いている人・向いていない人は?

A:「柔軟性を捨てる覚悟」があるかどうかで判断してください。

| 向いている人 | 向いていない人 |

| 地元や現在の職場で長く働く意志が固い人 | 転職や転勤の可能性が少しでもある人 |

| 家族との同居が確定しており、協力を得られる人 | 一人暮らしの自由や、流動的な生活に憧れる人 |

| 家計簿をつけ、お金の管理を徹底できる人 | 衝動買いが多く、毎月の支出管理が苦手な人 |

| 30年先までのライフプランがある程度明確な人 | 結婚やキャリアが未定で、不確定要素が多い人 |

家は、人生の大きな選択肢を固定します。その「縛り」を受け入れても、家族の安心を優先したい人にこそ、若くして家を建てるという選択は向いていると言えます。

Q4:私生活で我慢したことは?

A:趣味への出費や、友人との交際費はかなり制限しました。

特に最初の数年間は、毎月の支出をローン返済と生活費、そして将来の修繕費積立に回し、残ったお金で生活するという、「逆算の家計管理」を徹底しました。高価な趣味や旅行は、ボーナスが出たときだけ。衝動買いは絶対にしませんでした。

20代の「消費の自由」と引き換えに、「家族の安心」を買った、というのが正直な感想です。

まとめ:若くして家を建てるという「勇気ある選択」

「20歳で家を建てる」という私の選択は、多くの人にとって特殊かもしれません。しかし、誰でも「家族のため」に行動する選択肢を持っている、ということを知っていただけたら嬉しいです。

私の経験は、「若さ」という将来性があったからこそ、「勤続年数の壁」を突破できたという側面があります。そして、何よりも「家族の安心」という強い動機が、私を支え続けてくれました。

もし今、ローン を組むべきか迷っているなら、最も大切なのは、あなたの「今の状況」と「家族の未来」を徹底的に話し合い、「無理のない資金計画」を立てることです。あなたの選択が、あなたにとって最良の未来につながることを願っています。